En la región Metropolitana hay una verdadera “guerra” de las farmacias, donde las grandes cadenas buscando ganar locales en las principales comunas de la región.

Y en el centro de todo -literalmente-, Santiago centro se lleva la amplia mayoría de estos establecimientos, marcando amplia distancia frente a sus pares más cercanos geográficamente.

Pero, ¿y cuáles son las marcas que lideran y cómo va la competencia? Esas son parte de las preguntas que responde un análisis de la consultora Colliers, donde revelaron que si bien hay una amplia cantidad de establecimientos de este tipo, están distribuidas de forma poco equitativa.

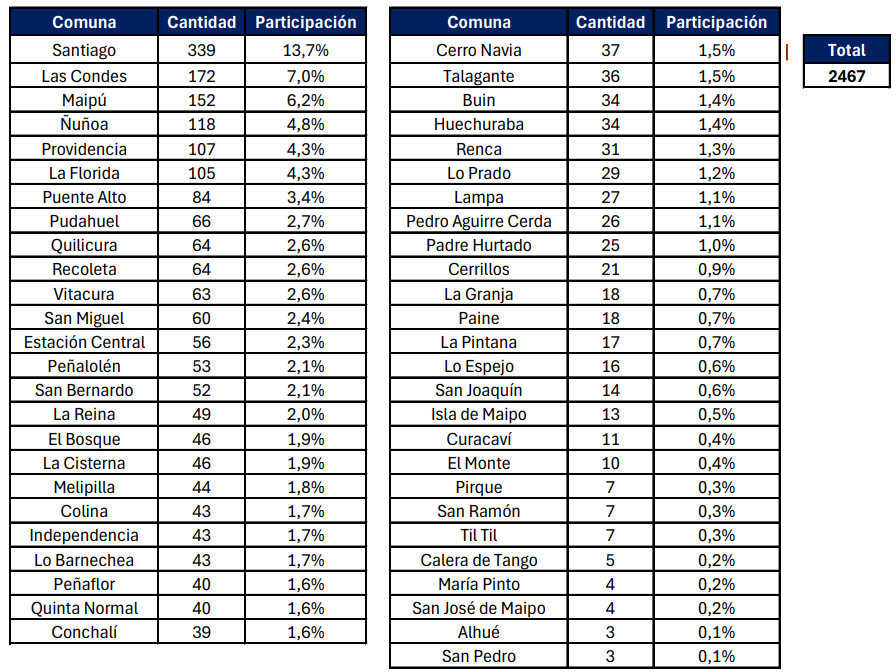

El ranking de comunas con más farmacias en la Región Metropolitana

Según los datos recogidos por Colliers a marzo de 2026 son 2.467 las farmacias emplazadas en la capital, contando instalaciones solo de este tipo y no las boticas, tiendas de suplementos o cosmética, y en general cualquier tipo de local donde puedan venderse medicamentos.

Por comuna, Santiago lidera el top con 339 establecimientos, equivalente al 13,7% del mercado en la RM. La lista sigue con Las Condes (172), Maipú (152), Ñuñoa (118), Providencia y La Florida (107 y 105 respectivamente).

Al otro extremo, existen comunas con solo siete farmacias cada una (Pirque, San Ramón y Tiltil); Calera de Tango registra solo 5, María Pinto y San José de Maipo 4 cada una y Alhué junto con San Pedro 3 por comuna.

El Subgerente del Área de Inteligencia de Negocios de Colliers, José Agustín Segura, recalcó el hecho de que en la región capital existe una “fuerte distribución de las farmacias, pero en pocas comunas, por lo que la oferta no está repartida de forma equitativa”.

“Esto se puede observar en comunas como Santiago, Las Condes, Ñuñoa, Providencia y La Florida: Todas estas comunas tienen sobre el 4% de participación y son comunas que se caracterizan por tener alto flujo peatonal, mejor conectividad y ejes comerciales. También en casos como Santiago, Maipú y Ñuñoa no solo se destaca una gran cantidad de farmacias, sino que son las que más diversidad de operadores registran”, agregó el experto.

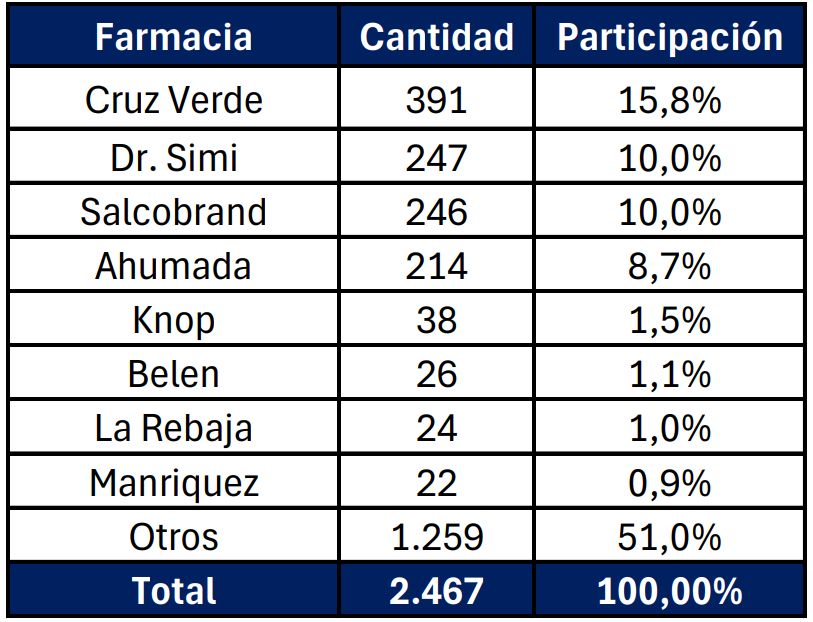

Lista por marcas

Por el lado de participación de mercado en la región Metropolitana, Cruz Verde lidera con 391 locales equivalentes a un 15,8% del total. Le sigue Dr. Simi que en los últimos años tuvo una fuerte expansión.

Aunque aún lejos de la farmacia color verde, posee unas destacables 247 tiendas. Sin embargo, de muy cerca le sigue Salcobrand que se disputa el 2do lugar con 246 puntos de venta, ambos compartiendo un 10% del mercado en la RM.

Farmacias Ahumada cierra los cuatro primeros lugares con 214 tiendas (8,7% del total). El resto de marcas –Knop, Belen, La Rebaja y Manriquez– arrojan participaciones menores, con Knop registrando solo 38 locales y el resto poco más de 20 cada uno.

“Hay una concentración de “actores u operadores” más pequeños que son independientes o tienen sus nombres propios. Son de menor escala en comparación con las farmacias tradicionales, pero “compiten” de una manera distinta, es decir, se enfocan más en la localización que el flujo”, explicó la voz de Colliers.

Para José Agustín Segura, este tipo de farmacias apuntan a capturar espacios más de “nichos como en “barrios o mayor cercanía en espacios específicos de las comunas”, reflejado en que el 50% del mercado es de marcas ya conocidas frente al restante de farmacias “más locales o de barrios que tienen menos de 5 sucursales en la RM”.